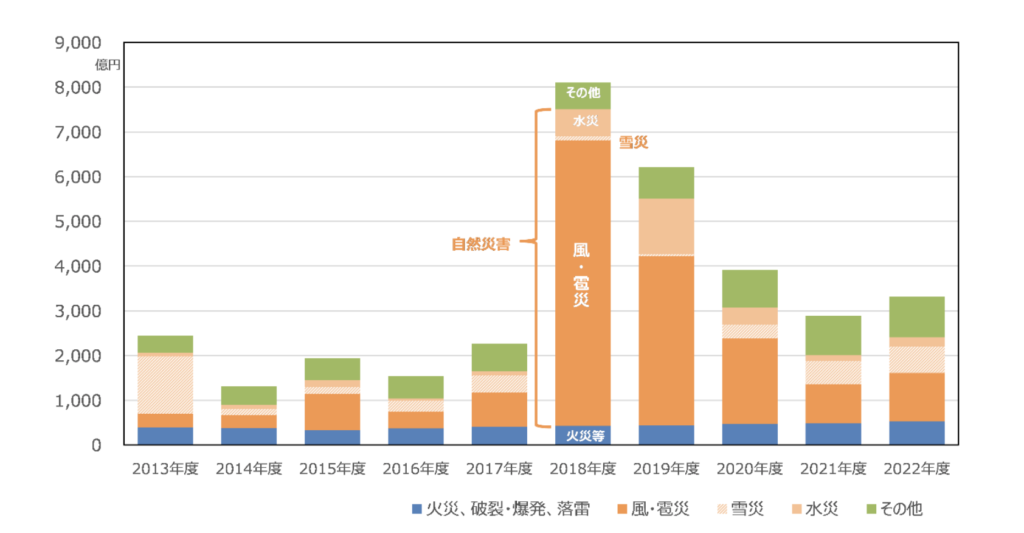

マイホームの火災保険は、火災に加え、近年激甚化する風災、雪災、水災、落雷、雹(ひょう)災など多様な自然災害を補償します。

しかし、大規模地震や噴火、津波による損害は火災保険だけではカバーされない見過ごせない事実をご存知でしょうか?

これらのリスクには地震保険への加入が不可欠です 。

自然災害の頻発化や保険料率の見直しにより、保険料は値上がり傾向。

さらに保険は「申請主義」。

もしご自身で見直していなければ、あなたは適切な補償を受けられず、無駄な出費を続けているかもしれません。

この見えない不安を解消し、最適な補償を賢く選ぶために「インズウェブの火災保険一括見積もりサービス」で、無料で火災保険(および地震保険)を比較し、無駄を省きつつ本当に必要な補償を確保しましょう。

↓↓【無料】インズウェブの火災保険一括見積もりサービスはこちら↓↓

目次

火災保険、本当に「もしも」の時に役立つか不安ではありませんか?

マイホームの火災保険は、火災だけでなく、風災、雪災、水災、落雷、雹(ひょう)災など、多岐にわたる自然災害による損害も補償対象となっています。

しかし、その広範囲な補償の可能性について、多くの方が意外と知らないのが実情です。

これらの壊滅的なリスクに備えるためには、地震保険への加入が不可欠であり、火災保険とのセット加入が推奨されます 。

南海トラフ地震や首都直下地震といった大規模地震への懸念が日増しに高まる中、多くの方がご存知ないかもしれませんが、火災保険の基本補償だけでは、地震・噴火・津波による損害は一切カバーされません。

加えて近年、台風・大雨・雹(ひょう)などの自然災害が頻発し、その被害は激甚化する傾向にあります。

これに伴い、火災保険料は値上がり傾向にあり、見直しを怠ると無駄な出費が家計を圧迫する可能性があります。

知らずに損していませんか?保険の「申請主義」という見過ごせない現実

保険は「申請主義」であるため、ご自身で積極的に見直したり、損害を申告したりしない限り、適切な補償を受けられないどころか、保険金を受け取れない可能性さえあります。

例えば、令和6年能登半島地震では、迅速な保険金支払いのための取り組みが行われましたが、それでも申請があって初めて補償が受けられます。

屋根や外壁など、目に見えない部分の損害は、経年劣化によるものか、それとも自然災害によるものか、素人には判断が非常に困難です。

実際には台風などの強風が原因で屋根が破損していた、というケースも多く存在します。

保険の複雑さや手続きの面倒さ、そして「どうせどこも同じだろう」という誤解から、多くの人が保険の見直しを後回しにし、結果的に無駄な出費を続けているという実態があります。

あなたの不安を解消!「インズウェブの火災保険一括見積もりサービス」が選ばれる決定的な理由

「インズウェブの火災保険一括見積もりサービス」は、インターネットを通じて無料で複数の保険会社の保険料や補償内容を一度に比較できる画期的なサービスです。

↓↓【無料】インズウェブの火災保険一括見積もりサービスはこちら↓↓

保険会社ごとの価格差が拡大している今、時間や手間をかけずにあなたにとって最適なプランを効率的に見つけることができます。

火災保険の見積もりと同時に、大規模地震リスクに不可欠な地震保険の見積もりも行えるため、あなたの家をあらゆる災害から守るための具体的な備えを一度に検討できます。

今の保険契約があなたのニーズに合っているか、無駄な補償がないか、あるいは足りない補償はないかを確認する絶好の機会です。

現在の保険を見直すことで、無駄な保険料を削減し、家計の負担を劇的に軽減できる可能性があります。↓↓

| 項目 | 見直し前(A社) | 見直し後(B社) | 差額 |

| 補償内容 | 建物3,000万円 / 家財1,000万円 | 同条件 | – |

| 地震保険 | あり (保険金額50%設定) | 同条件 | – |

| 水災補償 | あり | 同条件 | – |

| 年間保険料 | 48,000円 | 32,500円 | -15,500円! |

複雑な保険選びの疑問を解消し、適切な保険選びを力強く支援するための情報提供とサポート体制が整っています。

安心して比較検討を進められます。

↓↓【無料】インズウェブで最適な火災保険を探す!(最短3分で入力完了!)↓↓

【知らないと危険!】あなたの家は大丈夫?火災保険の主な補償内容と具体例

自分の家が出火元で火災が発生した場合、当然火災保険の適用対象です。

しかし、忘れてはならないのが「失火責任法」の存在です。

隣家からの「もらい火」で自宅が被害を受けても、出火元に重大な過失がなければ賠償請求が難しく、自分で備える必要があるという恐ろしい現実があります。

風災とは、台風や竜巻などの強風による損害を指します。

一般的に、最大瞬間風速20m/s以上の強風が基準とされ、屋根瓦の飛散、外壁の破損、カーポートの倒壊など、身近に起こりうる被害が補償の対象となります。

水災は、川の氾濫による洪水や土砂崩れなどによる被害を補償します。

ただし、注意すべきは基本的に床上浸水以上の被害が対象となることが多い点です。

そして、最も重要なのは、津波による被害は火災保険の補償対象外であり、地震保険でカバーされるという決定的な違いです。

火災保険は、落雷、大雪、雹(ひょう)による被害も補償対象です。

落雷による家電製品の故障や屋根の破損、大雪による建物の傾きやカーポートの倒壊、そしてあまり耳にしないかもしれませんが、ゴルフボール大の雹による窓ガラスや太陽光発電の破損なども実際に発生しています。

【要注意】こんな場合は保険が適用されない!火災保険の落とし穴

火災保険は、災害による突発的な損害を補償するものであり、建物の経年劣化や老朽化による破損は補償の対象外となります。

定期的なメンテナンスが重要ですが、素人目には判別が難しい場合も多いため、専門家への相談を強くお勧めします。

台風などの大雨の際、強風を伴わない雨漏りや、通風口・窓の隙間から雨が吹き込んで家電が壊れた場合、その原因が「雨」であり「強風による建物の破損」ではないと判断されると、風災として補償されないことがあります。

火災保険は建物や家財を補償するものであり、自動車への被害は基本的に火災保険の対象外です。

これは車両保険など、自動車保険でカバーされる領域となりますので、混同しないように注意が必要です。

今すぐ行動を!あなたの「もしも」を最大限に守るために

令和6年能登半島地震のように、大規模災害は予測不能なタイミングで発生します。

「もしも」の時に後悔しないためにも、今すぐの備えが何よりも重要です。

火災保険料の値上がりが続く現代において、一括見積もりサービスを活用することで、複数社を比較し、あなたにとって最も適正な保険料で必要な補償を見つけることができます。

これは賢い家計管理への第一歩です。

「インズウェブの火災保険一括見積もりサービス」は、無料で利用でき、見積もり後に契約義務は一切発生しません。

オンラインで手軽に完結するため、面倒な手間は一切不要です。

まさにノーリスクで、あなたの家の安心と家計の節約を同時に実現できるチャンスです。

↓↓今すぐ無料で一括見積もりを試してみる!(契約義務は一切ありません)↓↓

まとめ:あなたの「もしも」を最大限に守り、安心な未来を手に入れるために

火災保険は多様な自然災害に対応する心強い味方ですが、地震、噴火、津波による損害は地震保険の別途加入が不可欠であることをご理解いただけたでしょうか 。

また、保険は「申請主義」であり、自ら積極的に見直しを行い、適切な補償を受けることが必須です。

「インズウェブの火災保険一括見積もりサービス」は、こうしたあなたの疑問や不安を解消し、無料で、賢く、そして手軽に、最適な火災保険(および地震保険)を見つけ出すための最良のツールです。

未来の不安を安心に変えるために、今すぐ行動し、不測の事態にも揺るがない「安心」な未来を手に入れましょう!

↓↓【無料】インズウェブの火災保険一括見積もりサービスはこちら↓↓